Profit First Praxiserfahrung: So hast du deine Finanzen als Unternehmer easy im Griff

An Selbstständige und Unternehmer mit kleinem Team:

Auf einer Skala von 1 bis 10 – wie sicher fühlst du dich im Umgang mit deinen Finanzen?

Hast du immer den Überblick über alle Ausgaben?

Legst du immer genügend für das Finanzamt zurück?

Kannst du mit Überzeugung sagen, dass du deine Finanzen voll im Griff hast?

Falls ja: super!

Aber falls du gerade beim Gedanken an deine Finanzen etwas zusammengezuckt bist, kommt dieser Artikel genau richtig.

In diesem Artikel stelle ich dir Profit First vor – ein simples Mehrkonten-System für Selbstständige und Unternehmer, das ihnen die volle Kontrolle über ihre Finanzen zurückgeben soll, sodass du wieder beruhigt in dem Gewissen schlafen kannst, für alles vorgesorgt zu haben.

Profit First ist einfach umzusetzen, effektiv und schützt dich vor bösen Überraschungen vom Finanzamt. Also – let’s go.

Übrigens: Zu Profit First habe ich auch einen Video-Podcast aufgenommen, den ich dir hier verlinkt habe:

Was ist Profit First eigentlich?

Ich habe lange Zeit meine Finanzen als Selbstständiger wie folgt gemanagt:

Ich hatte ein Konto, von dem aus ich alles gesteuert habe. Auf dieses Konto flossen alle Einnahmen; von diesem Konto habe ich aber auch alle Ausgaben getätigt: Rechnungen bezahlt, Lastschriften hinterlegt und so weiter.

Ach ja – von demselben Konto hat das Finanzamt die Steuern abgebucht.

Also ein Konto für alles.

Wenn ich mich in mein Online-Banking eingeloggt habe, schaute ich mir die Zahl an. Wenn sie hoch genug war, war ich zufrieden. Wenn das Finanzamt mal ordentlich abgebucht hatte, war ich frustriert.

Dieses Verhalten ist laut Mike Michalowicz, Autor von Profit First, ganz typisch für Unternehmer. Das nennt er „Management by Kontostand“. Wir beurteilen die finanzielle Gesundheit von unserem Unternehmen anhand einer einzigen Kennzahl: Dem Kontostand des einen Kontos, über das wir alles steuern.

Aber wenn wir die Hand auf unser Herz legen, müssen wir eingestehen: wirklich sinnvoll ist das nicht.

Diese Zahl ist trügerisch hoch. Dass von diesem Kontostand noch Steuern abgehen, blenden wir gerne mal aus. Das wiederum sorgt dafür, dass wir oftmals etwas zu lax mit unseren Ausgaben umgehen. Ich mein: Die Zahl ist so hoch – natürlich kann ich mir das neue MacBook Pro kaufen!

Gleichzeitig mangelt es wahrlich nicht an Horrorgeschichten von Kollegen. Steuernachzahlungen, Preiserhöhungen, unerwartete Rechnungen. Das kann einem schnell mal die finanzielle Kehle zuschnüren – und Existenzängste wecken.

Ach ja. Gäbe es doch nur ein einfaches System, um mit wenig Aufwand seine Finanzen in den Griff zu bekommen, sodass man immer ruhig schlafen kann.

Ding, Ding, Ding! Genau das gibt es: Profit First.

Profit First ist ein Mehrkonten-Modell für Selbstständige und Unternehmer, das ihnen finanzielle Sicherheit gibt.

Statt mit einem Konto für alles zu arbeiten, nutzt du mehrere Unterkonten, die einem bestimmten Zweck dienen. Etwa Steuerrücklage.

Du verteilst deine Einnahmen dann proaktiv auf diese Unterkonten, sodass du immer

- genug für das Finanzamt zurückgelegt hast, um böse Überraschungen zu vermeiden

- genau weißt, ob du dir geplante Ausgaben wirklich leisten kannst (zum Beispiel das neue MacBook, das dich so sehr anlacht).

Lass es mich ganz einfach erklären:

Stell dir vor, du hast am Ende des Monats 1.000 € Gehalt erhalten und hast diesen Betrag in Scheinen vor dir liegen – zusammen mit 4 Briefumschlägen. Jeder Briefumschlag steht für einen Lebensbereich, der mit Kosten verbunden ist. Das Geld ist knapp – du musst gut haushalten. Deshalb planst du mit den Briefumschlägen grob deine Ausgaben.

Du steckst 350 € in den ersten Briefumschlag, um genug für die Miete zurückzulegen.

Weitere 250 € kommen in den zweiten Briefumschlag, um davon Lebensmittel zu kaufen.

In den dritten Briefumschlag steckst du 150 €, die du sparen willst.

100 € kommen in Briefumschlag Nummer 4, in dem du Geld für sonstige laufende Kosten ansammelst.

In diesem beispielhaften Szenario bleiben dir dann 150 € für den privaten Verbrauch.

So kannst du dir das Grundprinzip von Profit First vorstellen. Du verteilst deine Einnahmen regelmäßig auf Unterkonten (die digitale Version von Briefumschlägen), die für einen bestimmten Zweck vorgesehen sind.

Es gibt allerdings einen entscheidenden Unterschied zwischen Profit First und der Briefschlag-Methode.

Das macht Profit First einzigartig (und genial!)

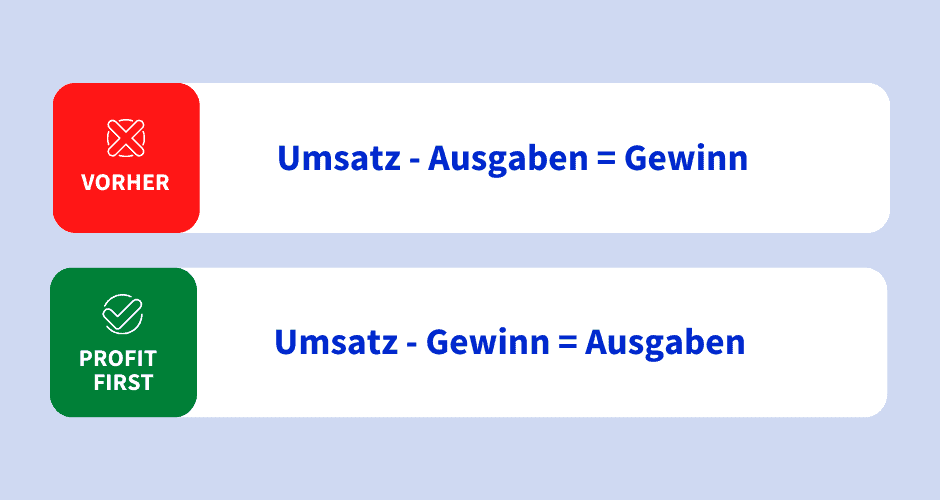

Du kennst die Formel:

Umsatz – Ausgaben = Gewinn.

Genau so funktionierte das Briefumschlag-Beispiel oben. Du erhältst deinen Umsatz (die beispielhaften 1.000 €) und ziehst davon dann die Ausgaben ab (du verteilst Teile des Geldes in die Briefumschläge). Was am Ende übrig bleibt, das ist dein Gewinn.

Der Autor Mike Michalowicz (der hätte sich wirklich einen Decknamen zulegen sollen) sagt, dass diese Formel veraltet sei. Bei der üblichen Formel Umsatz – Ausgaben = Gewinn wird das Wichtigste in einem Unternehmen – der Gewinn –, komplett vernachlässigt. Man überlässt es dem Zufall, ob nach den Ausgaben noch Geld übrig bleibt.

Dabei braucht dein Unternehmen genau das, um zu wachsen und gesund zu bleiben: Gewinn.

Wenn dein Unternehmen keinen Gewinn erzielt, ist es nur eine Frage der Zeit, bis du es einstampfen musst.

Würde es daher nicht mehr Sinn ergeben, sich zuerst um den Gewinn zu kümmern?

Jetzt geht dir vielleicht auch ein Licht auf: Das ist der Grund, warum das Buch Profit First heißt. Gewinn zuerst.

Weil die Formel Umsatz – Ausgaben = Gewinn dazu einlädt, den Gewinn zu vernachlässigen, empfiehlt der Autor eine neue Formel für deine Finanzen:

Umsatz – Gewinn = Ausgaben.

Diese neue Formel ist der Dreh- und Angelpunkt hinter Profit First. Du kalkulierst den Gewinn im Vorfeld ein, sodass du diesen nicht dem Zufall überlässt. Falls du dich gerade fragst, wie das funktionieren soll, da man den Gewinn ja nicht vorher weiß – bleib dran. Dazu kommen wir nachher.

Wenn du von deinem Umsatz zuerst den Gewinn abziehst, bleibt ein Betrag übrig, den du für deine Ausgaben nutzen kannst. So weißt du dann immer, welche Ausgaben du dir leisten kannst.

Den Gewinn fest einzuplanen, hat mehrere Vorteile:

1. Das „kleinere Teller“ Prinzip. Vielleicht hast du schon mal gehört, dass es Menschen leichter fällt abzunehmen, wenn sie ihre Portionen auf kleineren Tellern servieren.

Diesen Effekt kannst du auch für deine Finanzen nutzen.

Wenn du deinen Gewinn zuerst abziehst, bleibt weniger Geld übrig, das du ausgeben kannst – und das macht dich automatisch sparsamer. So überlegst du dir doppelt und dreifach, ob das neue MacBook wirklich nötig ist.

2. Beruhigt schlafen können. Die meisten geben erst mal munter Geld aus und hoffen dann, dass etwas übrig bleibt. Das ist eine furchtbare Ungewissheit, die dich in den Wahnsinn treiben kann.

Wenn du aber den Gewinn zuerst abziehst und dann genau weißt, wie viel du ausgeben kannst, hast du viel mehr Gewissheit über deine Finanzen. So beugst du den fiesen Existenzängsten vor.

Verstehst du jetzt, wieso Profit First so beliebt ist?

Wunderbar! Dann lass uns doch jetzt mal schauen, wie du Profit First für dich konkret umsetzen kannst.

So setzt du Profit First für dich um

Das Herzstück von Profit First ist das Mehrkonten-System. Klingt kompliziert, ist aber ganz einfach. Bevor ich dir die vereinfachte Version zeige, der obligatorische Hinweis: Ich bin kein Steuerberater. Ich empfehle dir dringend, das Buch Profit First selbst zu lesen, ehe du das Modell für dich umsetzt.

Okay, das hätten wir geklärt. Im Folgenden zeige ich dir eine vereinfachte Version von Profit First, mit der du starten kannst. Das habe ich auch.

Dabei arbeiten wir mit den folgenden 5 Konten:

1. Einnahmekonto. Dieses Konto ist ein reines Sammelbecken. Auf dieses Konto fließen alle deine Einnahmen. Jegliche Einkommensquelle, die du hast, überweist auf dieses Konto. Von hier aus verteilen wir deine Einnahmen später.

2. Gewinnkonto. Auf dieses Konto fließt ein gewisser Prozentsatz deiner Einnahmen, bevor du Ausgaben getätigt hast.

3. Steuerkonto. Du kannst es dir denken: Hier sammelst du Rücklagen für den Fiskus, um böse Überraschungen zu vermeiden.

4. Inhabergehalt. Das kann dein privates Konto sein, auf das du dir Gehalt überweist (empfehlenswert, auch wenn du noch keine GmbH gegründet hast.)

5. Ausgabenkonto. Von diesem Konto überweist du Rechnungen und tätigst sonstige Ausgaben.

(An dieser Stelle sei gesagt, dass es noch viele unterschiedliche Konten gibt, die du anlegen könntest. Etwa ein gesondertes für Löhne und Gehälter. Das bleibt dir überlassen – ich empfehle zu Beginn die einfache Variante, die ich dir hier vorstelle.)

2-4 Mal im Monat hast du dann einen „Profit First Tag“, an dem du alle Einnahmen aus dem Einnahmekonto prozentual auf die anderen Konten verteilst.

Das Ziel dieses Profit First Tags ist also, das Einnahmekonto auf null zu bringen. Dieses Konto ist ja ein reines Sammelbecken, von dem aus du keinerlei Rechnungen oder Lastschriften bezahlst.

Die spannende Frage lautet jetzt natürlich: Wie genau verteile ich das Geld auf die einzelnen Konten?

Auch hier noch einmal der Hinweis: Arbeite am besten mit einem Profit-First-Spezialisten zusammen, der dir auf Grundlage deiner Finanzen individuelle Zahlen ausrechnen kann.

Denn wie viel du auf welches Unterkonto überweisen solltest, ist je nach Ausgangslage unterschiedlich. Im Folgenden beleuchte ich meine Zahlen.

Praxisbeispiel: So setze ich Profit First um

Ich erhalte in der Regel am 07., 14., 21. und 28. jeden Monats eine Überweisung von meinem Zahlungsanbieter Digistore24, der mir gebündelt meine Einnahmen sendet. Am 17. und am letzten eines Monats mache ich dann meinen Profit First Tag.

Alle Einnahmen, die auf mein Einnahmekonto angekommen sind, verteile ich dann wie folgt prozentual auf die jeweiligen Unterkonten:

- Gewinnkonto: 10 %

- Steuerkonto: 30 %

- Inhabergehalt: Feste Summe, nicht prozentual

- Ausgabenkonto: Alles, was übrig bleibt.

Damit es einfach zu rechnen ist: Angenommen, ich hätte am Profit First Tag 10.000 € auf meinem Einkommenskonto und ich würde mir ein Gehalt von 2.700 € zahlen, dann würden sich diese 10.000 € wie folgt verteilen:

- Gewinnkonto: 1.000 € (10 % von 10.000)

- Steuerkonto: 3.000 € (30 % von den übrigen 9.000)

- Inhabergehalt: 2.700 € (feste Summe)

- Ausgabenkonto: 3.400 € (Rest).

So wüsste ich dann, dass ich 3.400 € Ausgaben produzieren darf, damit mein Unternehmen gesund bleibt und wachsen darf.

Wie hoch die prozentualen Verteilungen sind, ist unterschiedlich. Du kannst auch mit 5 % für das Gewinnkonto anfangen – oder 35 % auf das Konto für Steuerrücklagen überweisen. Je nachdem, wie sicherheitsbedürftig du bist.

Wichtig ist hier natürlich die Reihenfolge. Der Gewinn wird zuerst überwiesen (deshalb ja „Profit First“), dann die Steuerrücklage, dann das Gehalt und ganz zum Schluss die Summe für Ausgaben.

Das sieht auf Anhieb seltsam aus, da uns allen seit Ewigkeiten die Formel Umsatz – Ausgaben = Gewinn eingebläut wurde. Aber die Verteilung nach Profit First ergibt viel mehr Sinn, da wir so viel weniger Gefahr laufen, über unsere Verhältnisse zu leben.

Erfahrungsbericht: Profit First nach einem Jahr im Einsatz

Wie ich diese Worte schreibe, arbeite ich seit circa einem Jahr mit Profit First – und ich kann bestätigen, was die meisten Anwender sagen: Das war eine gute Entscheidung. Eine ausgezeichnete.

Warum?

Das hat viele Gründe.

1. Der automatische Spareffekt.

Wenn du nur ein Konto für alles nutzt (Einnahmen, Steuern, Ausgaben), hast du nie vollen Überblick über deine Finanzen.

Selbst, wenn du die große Zahl im Online-Banking anschaust und gedanklich etwas für die Steuer zurücklegst, verleitet die trügerisch hohe Zahl zu unklugen Investitionen. „Ach, da liegt noch so viel herum, das neue MacBook Pro ist kein Problem.“

Wenn du aber ein separates Konto für Ausgaben hast, das erst gefüllt wird, wenn für Steuern, Gewinn und das Gehalt etwas zurückgelegt wurde, ist die Zahl auf diesem Konto natürlich bedeutend geringer. Und glaube mir: Das macht etwas mit dir.

Beispiel: Wenn dir etwa nicht mehr 100.000 € zur Verfügung stehen, sondern nur noch 30.000 €, hinterfragst du doch, ob du nicht noch 1-2 Jahre mit einem neuen Laptop für 5.000 € wartest. Auf einmal kündigst du dann doch das ein oder andere Abo, das du nicht mehr so wirklich brauchst.

Wenn du mit weniger zurechtkommen musst, handelst du finanziell intelligenter. Du schützt dich selbst vor Impulskäufen und Ausgaben, die nicht wirklich notwendig sind.

2. Das Gefühl von Kontrolle.

Du schläfst nachts ruhiger, wenn du weißt, dass du ausreichend Geld für die Steuern zurückgelegt hast.

Profit First ist nicht immer angenehm, weil es dir manchmal unangenehme Wahrheiten spiegelt – etwa: Nein, diese Ausgabe kannst du dir nicht leisten.

Und, ich mein: Das ist es doch, was die meisten Selbstständigen und Unternehmer früher oder später auf die Knie zwingt – wenn sie unvernünftig mit ihrem Geld umgehen.

3. Innovationszwang.

Es ist schwierig, innovativ zu sein, wenn du im Überfluss lebst.

Profit First beschneidet die Geldmenge, die du für Ausgaben aufwenden darfst (wenn auch nur künstlich).

Dadurch hinterfragst du deine Ausgaben und kommst ins Grübeln.

„Meine Marketingkosten sind ziemlich hoch. Wie kann ich die Ausgaben für bezahlte Werbeanzeigen senken?“ Das waren unter anderem Gedanken von mir, weshalb ich vermehrt in den Aufbau von einem Blog investiert habe.

Dieser liefert auf Dauer kostenfreien Traffic, der wiederum meine Marketingkosten senkt.

Wenn du mit weniger zurechtkommen musst, weil du regelmäßig deine Einnahmen auf andere Konten verteilst, ehe du an deinen Pool für Ausgaben darfst, wirst du erfinderisch.

Allerdings gibt es auch einen großen Kritikpunkt an Profit First, den auch ich unterschreibe: Profit First bremst womöglich dein Wachstum.

Unternehmertum bedeutet auch, gelegentlich (kalkulierte) Risiken einzugehen. Natürlich solltest du niemals Risiken eingehen, die deinen finanziellen Ruin bedeuten würden.

Aber gelegentlich doch mal die neue Werbekampagne zu testen, die auch Geld verbrennen könnte – oder ein Produkt zu entwickeln, das womöglich floppt, vielleicht aber auch ein Bestseller werden könnte.

Ich habe schon einige Male zähneknirschend auf mein Gewinnkonto geschaut und mir gedacht: „Das Geld könnte ich in Werbung und Wachstum investieren.“

Mit Profit First gehst du auf Nummer Sicher. Es ist schwierig, dagegen zu argumentieren. Denn die bittere Realität ist, dass die meisten Unternehmen scheitern, weil ihnen das Geld ausgeht. Mit Profit First verringerst du die Wahrscheinlichkeit, dass du unnütze Ausgaben tätigst, drastisch.

Was macht man mit dem Geld auf dem Gewinnkonto?

Eine Frage, die mich beschäftigt hat, als ich mit Profit First gestartet habe: Was mache ich eigentlich mit dem Geld, das auf dem Gewinnkonto landet?

Über die Zeit sammelt sich da eine ziemlich große Summe an – und das Geld ist ja nicht für Ausgaben gedacht.

Nun, du hast mehrere Möglichkeiten.

Du könntest es einfach sparen. So mache ich es aktuell. Ich versuche, das Geld auf dem Gewinnkonto nicht anzurühren. Ich tue so, als existiere es nicht – als gäbe es ein zweites Finanzamt, das automatisch 10 % von all meinen Einnahmen abzwackt, die ich nie wieder sehe (eine schaurige Vorstellung!)

Warum?

So zwinge ich mich dazu, mit weniger zurechtzukommen. Ich „beschneide“ meine eigene Gewinnmarge um 10 %. Würde ich merken, dass ich mit 10 % weniger Einnahmen nicht zurechtkomme, wäre das ein klares Indiz dafür, dass mein Unternehmen nicht auf stabilen Beinen steht.

Ich versuche mich so aktiv zu disziplinieren und immer auf Nummer Sicher zu gehen.

Gleichzeitig ist es beruhigend zu wissen, dass du so einen Notgroschen anlegst, der dich im äußersten Notfall über Wasser hält. Auch, wenn du hoffst, niemals an diese Rücklagen gehen zu müssen.

Du kannst dir gelegentlich davon etwas gönnen. Mike Michalowicz sagt auch, dass man sich als Unternehmer gelegentlich etwas gönnen soll – einen tollen Urlaub, beispielsweise.

Deshalb sei es vollkommen legitim, einen Teil des Gewinns für Urlaub und dergleichen auszugeben. Vielleicht gönnst du dir davon auch eine Fortbildung oder einen neuen Monitor. Das Unternehmerleben ist schwierig genug, also versüße es dir gelegentlich.

Fazit: Wie kannst du jetzt mit Profit First starten?

Wenn du auch nur eine Idee aus diesem Blogpost mitnimmst, dann bitte die folgende:

Eröffne so schnell wie möglich ein Gewinnkonto und überweise ab sofort mindestens 5 % aller Einnahmen dorthin.

Das kann ein einfaches Unterkonto bei deiner aktuellen Bank sein. Bevor du in Zukunft Ausgaben tätigst, überweist du ab sofort 5 % deiner Einnahmen auf das Gewinnkonto.

Wenn du einen weiteren Schritt gehen möchtest, richte ein Konto für Steuerrücklagen ein und überweise 30 % deiner Einnahmen auf dieses Konto.

Diese beiden Maßnahmen sind schnell umgesetzt und damit setzt du einen Großteil der Profit-First-Prinzipien um. Und damit profitierst du auch schon zum großen Teil von den Vorteilen des Profit-First-Systems.

Ich jedenfalls bin froh, Profit First umgesetzt zu haben. Es schmerzt gelegentlich, eine kleinere Zahl auf dem Bankkonto zu sehen – aber die finanzielle Sicherheit, die dir Profit First bietet, willst du nicht mehr vermissen.

Du schützt somit dein Unternehmen vor dem finanziellen Einbruch und musst dir keine Sorgen mehr um das Finanzamt machen.

Und wenn das kein Anreiz ist – weiß ich auch nicht weiter.

Öffnungsrate erhöhen: 5 bärenstarke Strategien, damit deine E-Mails geöffnet und gelesen werden

Landingpage optimieren: 10 ultimative Tipps, mit denen du deine Conversions erhöhst